Γιατί η Fitch βλέπει τις ελληνικές τράπεζες στα… καλύτερά τους

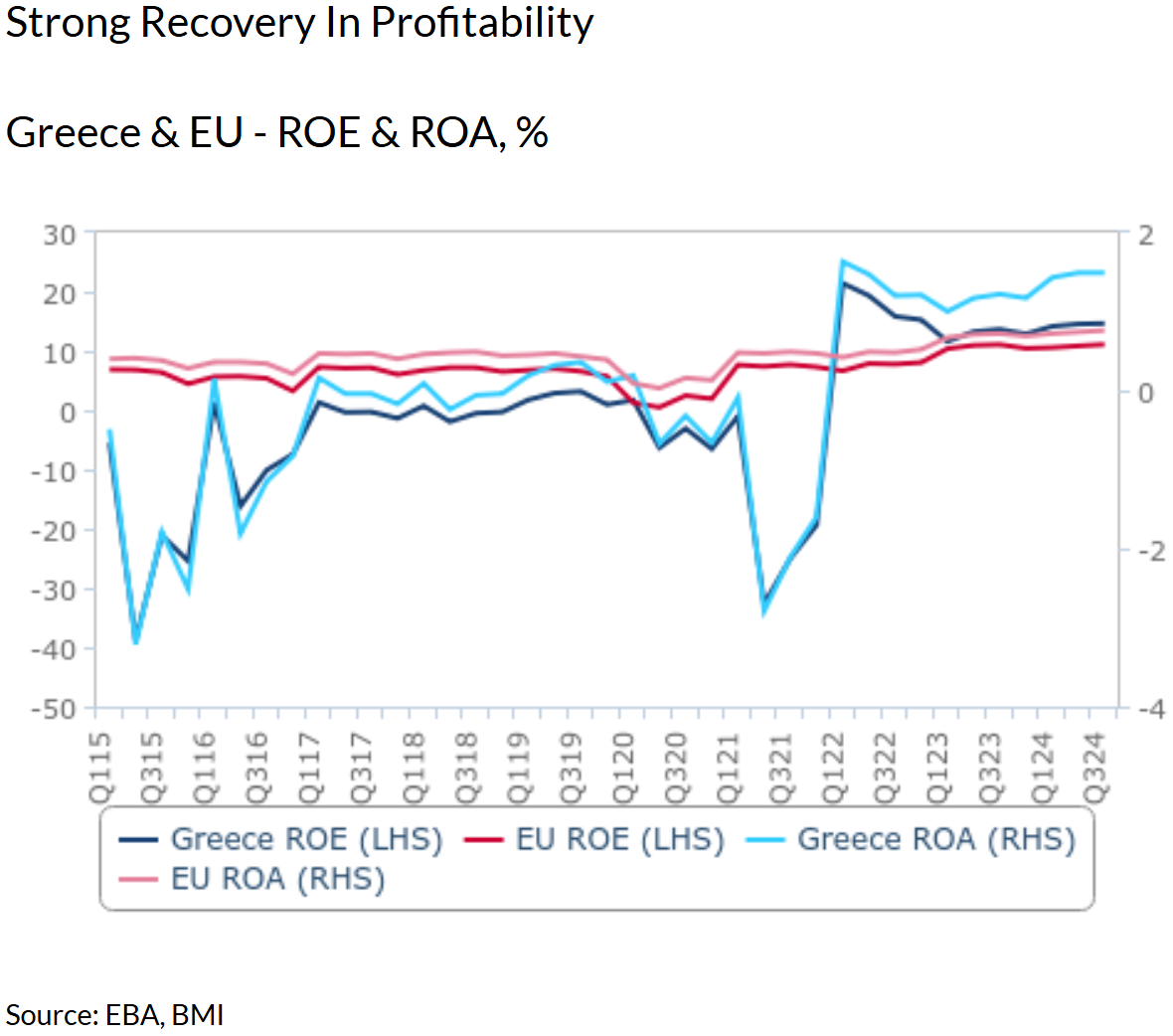

Οι προοπτικές για τον ελληνικό τραπεζικό τομέα είναι θετικές για το 2025, με ευνοϊκές τάσεις όσον αφορά την εξέλιξη του ισολογισμού, τη χρηματοοικονομική ευρωστία και το ανταγωνιστικό τοπίο, προβλέπει η Fitch Solutions.

H αύξηση των δανείων θα παραμείνει θετική, αντιστρέφοντας μια δεκαετή τάση συρρίκνωσης των ισολογισμών, κυρίως λόγω του εταιρικού δανεισμού και με αυξανόμενη συνεισφορά από τα νοικοκυριά.

Οι ελληνικές τράπεζες έχουν σημειώσει μεγάλη πρόοδο όσον αφορά την ποιότητα του ενεργητικού, με τον κλαδικό δείκτη μη εξυπηρετούμενων δανείων να μειώνεται από σχεδόν 50% στα μέσα της δεκαετίας του 2010, σε 3,3% το γ’ τρίμηνο του 2024. Τα μη εξυπηρετούμενα δάνεια αυξήθηκαν κατακόρυφα κατά τη διάρκεια της κρίσης δημόσιου χρέους, καθώς η υψηλή ανεργία και η επιδείνωση των οικονομικών συνθηκών προκάλεσαν προβλήματα αποπληρωμής στους δανειολήπτες. Ωστόσο, με τη στήριξη της κυβέρνησης και της ΕΕ οι τράπεζες κατάφεραν να πιέσουν προς τα κάτω τους δείκτες μη εξυπηρετούμενων δανείων, τόσο μέσω μιας σειράς συγχωνεύσεων και εξαγορών μεταξύ βασικών παικτών της αγοράς όσο και μέσω του προγράμματος Ηρακλής.

Το πρόγραμμα Ηρακλής, το οποίο εισήχθη για πρώτη φορά το 2019, επέτρεψε στις τράπεζες να ξεφορτωθούν μη εξυπηρετούμενα δάνεια αξίας δισεκατομμυρίων ευρώ μέσω τιτλοποίησης επισφαλών δανείων, τα οποία στη συνέχεια έλαβαν κρατικές εγγυήσεις για να γίνουν ελκυστικά για τους επενδυτές. Παρόλο που αυτή η εξυγίανση του ισολογισμού επέφερε σημαντική μείωση των ανεξόφλητων δανειακών χαρτοφυλακίων των τραπεζών κατά τα έτη μετά την κρίση δημόσιου χρέους, επέτρεψε τη βελτίωση της ποιότητας του ενεργητικού σε επίπεδα που είναι περισσότερο συγκρίσιμα με τις άλλες αγορές της ευρωζώνης.

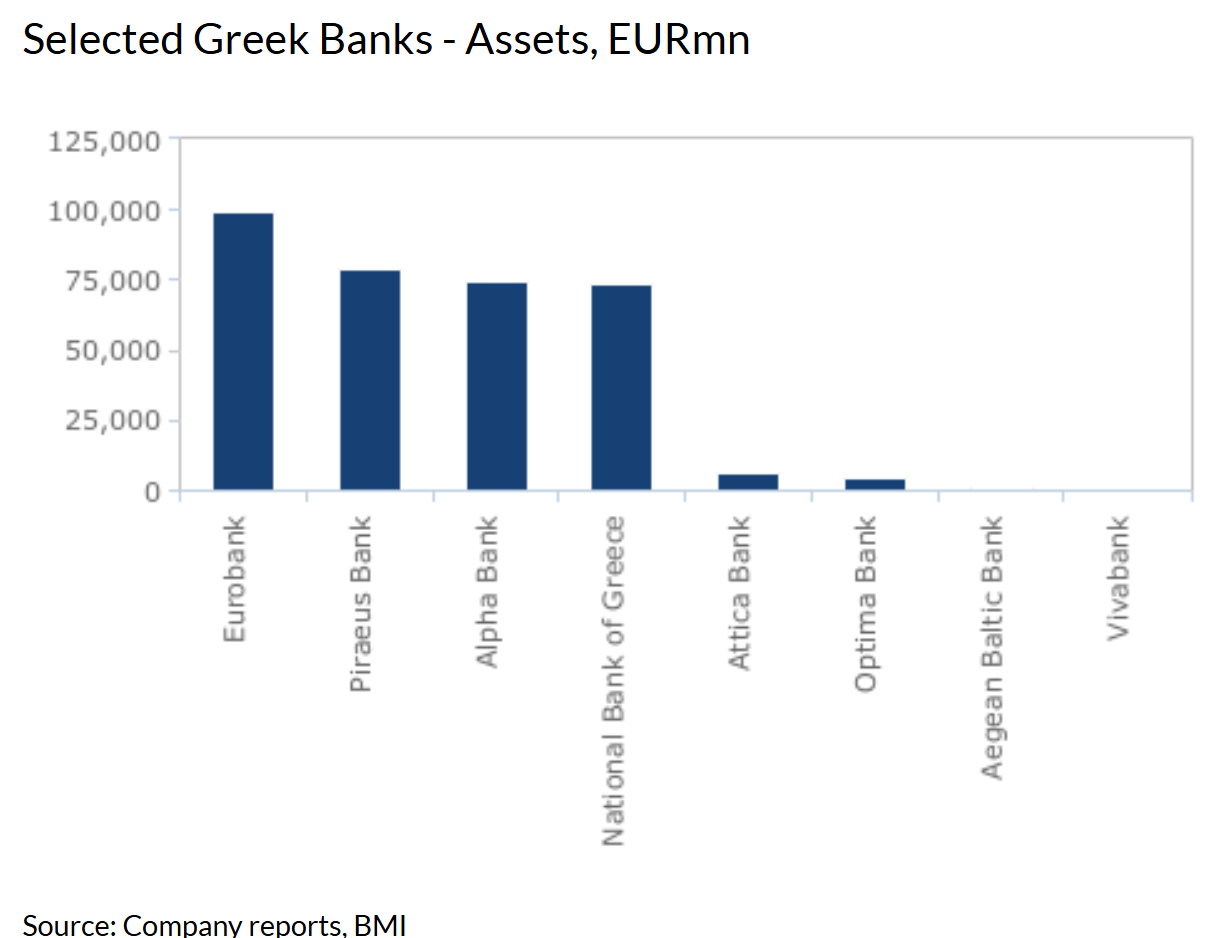

Οι τέσσερις μεγαλύτερες ελληνικές τράπεζες βρίσκονται σήμερα σε πολύ καλύτερη οικονομική κατάσταση από ό,τι σε οποιοδήποτε άλλο σημείο της τελευταίας δεκαετίας, γεγονός που τις τοποθετεί σε καλή θέση για να επιδιώξουν την ανάπτυξη και την επέκταση τα επόμενα χρόνια, χωρίς να προβληματίζονται από αυτά τα θέματα που έχουν απομείνει. Η ποιότητα του ενεργητικού εξακολουθεί να αποτελεί ανησυχία για τους μικρότερους παίκτες του κλάδου, οι οποίοι δεν μπόρεσαν να συμμετάσχουν στο πρόγραμμα Ηρακλής.

Οι τράπεζες αυτές αντιπροσωπεύουν πολύ μικρό μερίδιο (λιγότερο από 4%) του ενεργητικού του τομέα, αλλά με το πρόγραμμα Ηρακλής να έχει πλέον κλείσει από τον Δεκέμβριο του 2024, θα εξαρτηθούν είτε από την επέκταση των χαρτοφυλακίων των εξυπηρετούμενων δανείων τους είτε από την απορρόφηση από μεγαλύτερες τράπεζες για να μειώσουν τους δείκτες μη εξυπηρετούμενων δανείων τους.

Η συγχώνευση της Attica Bank και της Παγκρήτιας Τράπεζας τον Σεπτέμβριο του 2024 θα είναι περισσότερο θετική εξέλιξη για την ποιότητα του ενεργητικού παρά για τη μείωση της κλαδικής συγκέντρωσης από τα πολύ υψηλά επίπεδα, αλλά η επιστροφή των τεσσάρων μεγαλύτερων τραπεζών σε ιδιωτικά χέρια αποτελεί ένδειξη της βελτιωμένης υγείας των Ελλήνων δανειστών.

Ο δανεισμός των νοικοκυριών εξακολουθεί να επιβαρύνει τη συνολική επέκταση του χαρτοφυλακίου δανείων και από τον Νοέμβριο εξακολουθούσε να συρρικνώνεται, αλλά η συρρίκνωση αυτή φαίνεται να επιβραδύνεται. Με την τιτλοποίηση μη εξυπηρετούμενων δανείων υπό την αιγίδα του προγράμματος προστασίας περιουσιακών στοιχείων του Ηρακλή (HAPS) να έχει πλέον λήξει, και τη στήριξη από την ελληνική κυβέρνηση με τη μορφή προγραμμάτων επιδότησης για τους αγοραστές πρώτης κατοικίας να ξεκινάει από τον Ιανουάριο του 2025, ο οίκος αναμένει ότι η ζήτηση δανείων από νοικοκυριά θα υποχωρήσει τους επόμενους μήνες. Μακροπρόθεσμα (έως το 2034), τα δανειακά βιβλία των τραπεζών θα αυξηθούν παρά θα επιστρέψουν στην απομόχλευση του παρελθόντος.

Δημοσιεύτηκε ! 2025-02-04 15:27:00